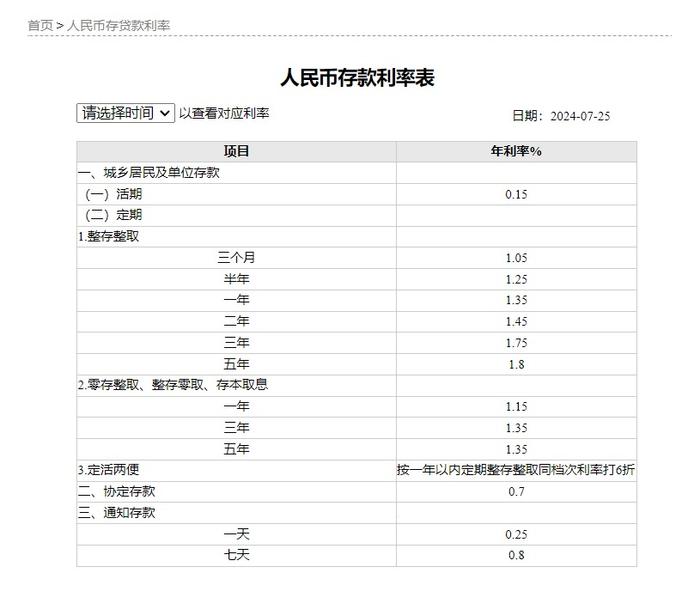

摘要:近期中小银行存款利率超过7%,这一现象背后的原因包括市场竞争激烈、银行寻求更多存款以扩大业务规模等因素。其影响分析表明,高利率可能吸引更多资金流入这些银行,促进存款增长和信贷扩张,有利于支持实体经济。也可能加剧资金市场的不平衡,加大市场利率的波动。总体而言,中小银行存款利率的提高反映了当前金融市场的动态变化,需密切关注其长期影响。

本文目录导读:

随着金融市场的不断变化,中小银行存款利率超过7%的现象引起了广泛关注,本文将探讨这一现象背后的原因、影响以及可能的发展趋势。

中小银行存款利率超7%的背景分析

近年来,随着市场竞争的加剧,中小银行为了吸引更多的存款,纷纷提高存款利率,随着全球经济的复苏和国内经济持续稳定增长,金融市场整体呈现出良好的发展态势,为中小银行存款利率的提升提供了良好的环境,政策因素也在一定程度上推动了中小银行存款利率的上升,政府对金融市场的开放和改革,以及对中小企业的支持政策等,都为中小银行存款利率的提升创造了有利条件。

中小银行存款利率超7%的原因

1、市场竞争:随着金融市场的开放和竞争的加剧,中小银行为了吸引更多的存款,不得不提高存款利率。

2、经济发展态势良好:随着国内经济的持续稳定增长,金融市场整体呈现出良好的发展态势,为中小银行存款利率的提升提供了良好的环境。

3、政策推动:政府对金融市场的开放和改革以及对中小企业的支持政策,都为中小银行存款利率的提升创造了有利条件。

4、流动性需求:银行为了应对流动性需求,会通过提高存款利率来吸引存款。

中小银行存款利率超7%的影响

1、吸引存款:高利率可以吸引更多的存款,增加银行的资金来源,有助于银行的业务发展。

2、增加收益:对于存款人来说,高利率意味着可以获得更高的收益。

3、推动经济发展:高利率有助于刺激投资和消费,推动经济发展。

4、金融市场变化:中小银行存款利率的提高可能会引发金融市场的变化,如其他金融机构的利率调整、市场资金流向等。

四、中小银行存款利率超7%的潜在风险及应对措施

1、潜在风险:

(1)资产质量风险:为了吸引存款,部分银行可能会放松信贷标准,导致资产质量下降。

(2)资金流动性风险:高利率可能导致银行负债增加,对银行的资金流动性造成压力。

(3)市场竞争加剧:高利率可能引发其他金融机构的竞争,加剧市场竞争压力。

(4)宏观政策调整风险:如果政策出现调整,可能会对高利率产生负面影响。

2、应对措施:

(1)加强风险管理:银行应加强对信贷风险的评估和管理,确保资产质量,加强资金流动性管理,确保资金安全。

(2)优化业务结构:银行应优化业务结构,降低对存款的依赖,提高中间业务收入占比,加大对中小企业的支持力度,推动实体经济发展。

(3)加强监管:监管部门应加强对中小银行的监管力度,确保其合规经营,加强对金融市场的监测和分析,及时发现并应对潜在风险,还应引导中小银行合理定价,避免过度竞争引发风险。

(4)多元化资金来源:中小银行应拓宽资金来源渠道,降低对存款的依赖,可以通过发行债券、与其他金融机构合作等方式筹集资金,加强与其他金融机构的合作与交流,共同应对市场竞争和潜在风险,中小银行存款利率超过7%的现象既带来了机遇也带来了挑战,银行应充分利用这一机遇拓展业务吸引存款并加强风险管理;同时密切关注市场动态和政策调整及时应对潜在风险确保稳健发展,监管部门也应加强监管力度引导市场健康发展促进金融市场持续稳定繁荣,五、未来展望随着金融科技的快速发展和数字化浪潮的推进中小银行在面临挑战的同时也迎来了新的发展机遇,未来中小银行将更加注重科技创新和业务转型通过数字化、智能化等手段提升服务质量和效率降低成本并拓展新的业务领域,同时随着金融市场的不断开放和竞争的不断加剧中小银行将更加注重与其他金融机构的合作与交流共同应对市场竞争和潜在风险,总之未来中小银行将在创新、转型、合作等方面持续发力为经济发展和社会进步做出更大的贡献,中小银行存款利率超7%的现象是金融市场发展中的一道亮丽风景线既带来了机遇也带来了挑战,我们期待中小银行能够充分利用这一机遇加强风险管理优化业务结构创新转型发展并与其他金融机构合作与交流共同推动金融市场持续稳定繁荣。

豫ICP备17004073号

豫ICP备17004073号

还没有评论,来说两句吧...