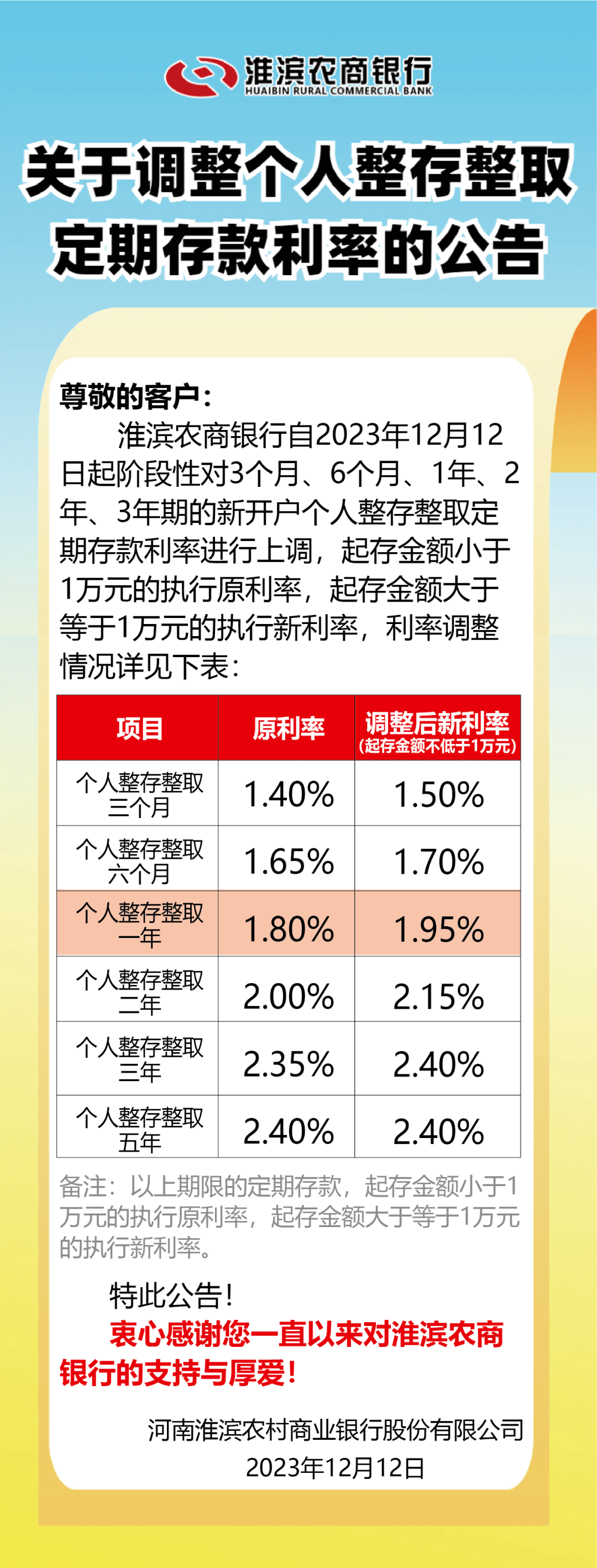

中小银行上调存款利息,背后原因涉及市场竞争、资金需求及经济形势等多重因素。此举旨在吸引更多存款,缓解资金压力,同时提高市场竞争力。对银行而言,此举有助于稳定存款基础,增强信贷投放能力。也可能加剧市场利率竞争,加大银行负债成本。对于经济整体而言,中小银行上调存款利息有助于促进市场流动性平衡,但也可能影响市场利率水平及货币政策传导机制。需密切关注其后续影响及风险。

本文目录导读:

随着金融市场的波动和经济形势的变化,中小银行纷纷上调存款利息,引起了广泛关注,这一举措对于银行自身、存款人和整个金融市场都产生了一定的影响,本文旨在分析中小银行上调存款利息的原因、影响及可能带来的后果。

中小银行上调存款利息的原因

1、竞争压力:随着金融市场的开放和竞争的加剧,中小银行为了吸引更多的存款,不得不提高存款利息,以应对大型银行的竞争压力。

2、货币政策调整:为了响应国家货币政策的调整,中小银行通过上调存款利息,引导资金投向,促进经济发展。

3、负债成本压力:随着银行负债成本的上升,中小银行需要通过提高存款利息来平衡负债压力,确保银行经营的稳健性。

中小银行上调存款利息的影响

1、对存款人的影响:存款利息的提高,对于广大存款人来说无疑是一个好消息,存款收益增加,有助于提高人们的储蓄意愿;高息存款产品丰富,为存款人提供了更多的选择空间。

2、对银行自身的影响:中小银行上调存款利息,有助于吸引更多的存款,增强银行的资金实力,高息存款也会增加银行的负债成本,对银行的盈利能力提出挑战。

3、对金融市场的影响:中小银行上调存款利息,可能会引发金融市场的波动,高息存款可能导致资金从其他投资渠道流向银行,对其他金融市场产生影响;也可能引发金融市场的竞争,推动整个金融行业的创新与发展。

中小银行上调存款利息的利弊分析

1、利好方面:

(1)吸引更多存款:高息存款产品能够吸引更多的资金存入银行,增强银行的资金实力。

(2)提高市场竞争力:中小银行通过提高存款利息,能够在激烈的市场竞争中占据优势地位。

(3)促进经济发展:高息存款引导资金投向,有助于促进经济发展,实现金融与经济的良性循环。

2、弊端方面:

(1)增加负债成本:高息存款会增加银行的负债成本,对银行的盈利能力构成挑战。

(2)风险加大:为了支付高息存款,银行可能会加大风险投入,增加不良贷款等风险事件的可能性。

(3)金融市场波动:中小银行上调存款利息可能引发金融市场的波动,对其他金融市场产生影响。

应对策略与建议

1、加强对中小银行的监管:监管部门应加强对中小银行的监管力度,确保其经营行为的合规性,防范金融风险。

2、优化金融服务:中小银行应提高自身的金融服务水平,通过优化金融服务来吸引更多客户,降低对高息存款的依赖。

3、提高风险管理能力:中小银行应提高自身的风险管理能力,加强风险防控,确保银行经营的稳健性。

4、多元化资金来源:中小银行应拓宽资金来源渠道,降低对存款的依赖,通过发行债券、扩大资本市场融资等方式筹集资金。

中小银行上调存款利息是金融市场竞争和经济形势变化的产物,虽然高息存款对于吸引存款、提高市场竞争力具有积极作用,但也带来了负债成本增加、风险加大等问题,中小银行在决策时应当权衡利弊,同时监管部门也应加强监管力度,确保金融市场的稳定与发展。

豫ICP备17004073号

豫ICP备17004073号

还没有评论,来说两句吧...