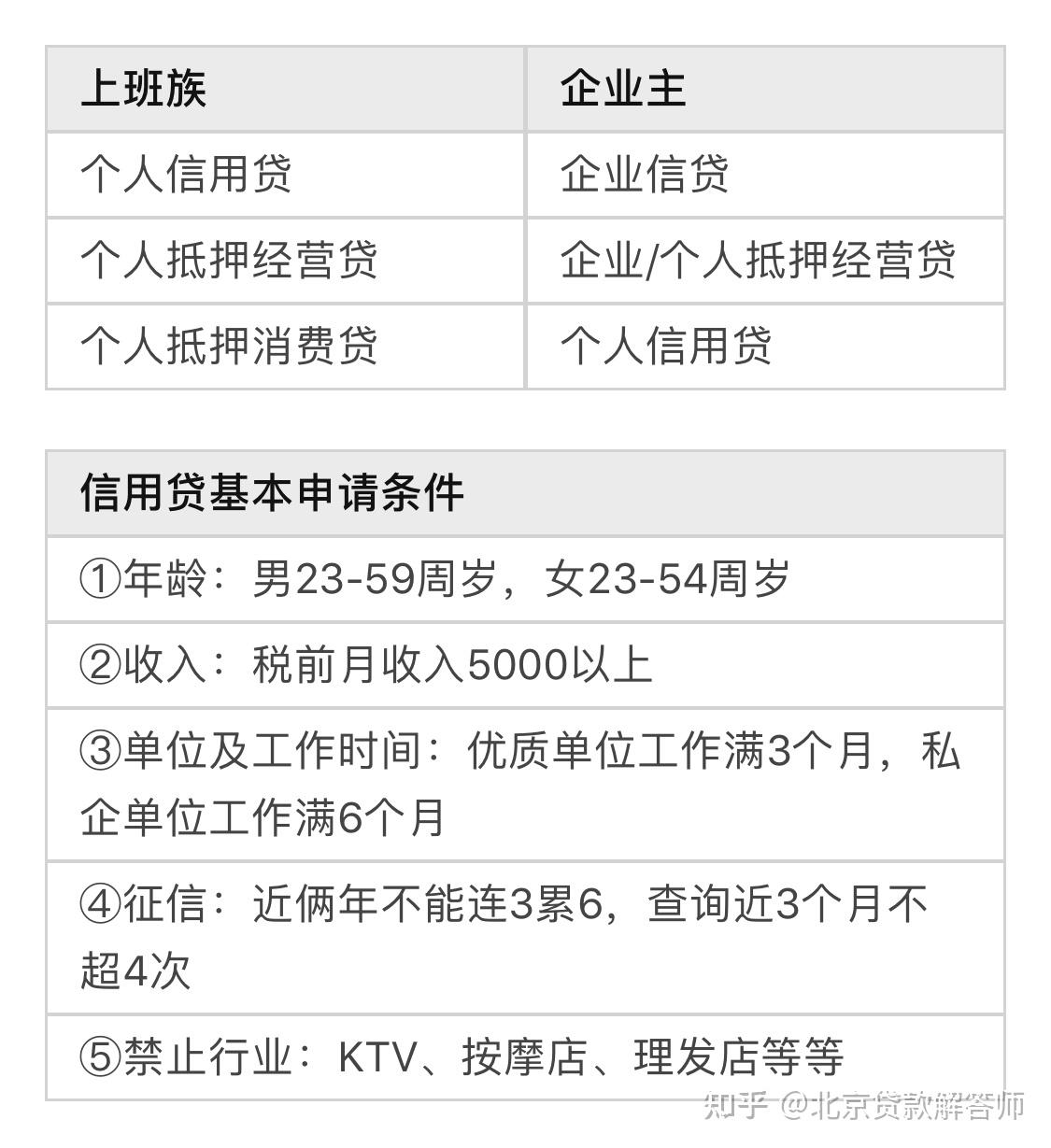

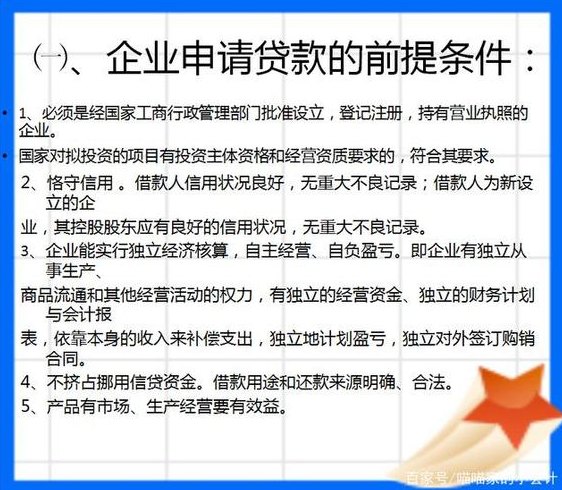

贷款申请时,需要注意以下条款细节:借款人应了解贷款类型、额度、期限及利率等关键信息,确保所选择的贷款产品符合自身需求。还需仔细阅读并理解还款方式、还款计划、逾期处理等相关条款,以免产生不必要的误解和纠纷。在签订贷款合同前,务必全面了解合同内容,遵守合同约定,确保自身权益不受损害。贷款申请时需谨慎对待条款细节,确保自身财务安全。

本文目录导读:

在现代社会,贷款已成为人们解决资金问题的一种常见方式,无论是购房、购车还是创业,贷款都能为我们提供资金支持,在申请贷款的过程中,我们必须要特别注意各项条款细节,以确保自己的权益不受损害,本文将详细介绍贷款申请时需要特别注意的条款。

贷款类型与用途条款

在申请贷款时,首先要明确贷款的类型和用途,不同类型的贷款有不同的利率、期限和还款方式,申请人应了解所申请贷款的具体类型,如个人消费贷款、房屋按揭贷款、车辆贷款等,要确保贷款用途符合银行或金融机构的规定,避免违规使用贷款资金。

贷款额度与期限条款

贷款额度与期限是申请人最为关心的两个方面,在签订贷款合同前,申请人应了解银行或金融机构提供的贷款额度是否满足自身需求,并明确贷款期限,要注意贷款额度、期限与利率之间的关系,以便制定合适的还款计划。

利率及收费条款

利率是贷款的核心要素之一,申请人应了解所申请贷款的利率类型(固定利率或浮动利率),并关注利率调整机制,还需关注银行或金融机构收取的各项费用,如手续费、管理费、逾期罚息等,这些费用会影响申请人的还款压力,因此应在申请贷款时充分了解。

还款方式条款

还款方式是申请人必须考虑的重要因素,不同的还款方式(等额本息、等额本金、按期付息还本等)对申请人的现金流和还款压力产生不同影响,申请人应根据自身收入状况和财务状况选择合适的还款方式。

担保及抵押条款

部分贷款产品需要申请人提供担保或抵押物,在申请此类贷款时,申请人应了解担保或抵押物的具体要求,并确保所提供的担保或抵押物符合银行或金融机构的规定,要注意担保或抵押物对申请人可能产生的风险,如丢失或损坏。

合同变更与解除条款

在贷款期限内,可能会出现各种变故,如申请人财务状况恶化、银行政策调整等,申请人应关注合同变更与解除条款,了解在何种情况下可以变更或解除贷款合同,以及变更或解除合同可能产生的后果。

违约及逾期处理条款

违约和逾期处理是贷款合同中的重要部分,申请人应了解违约的定义和判定标准,以及逾期还款可能产生的罚息和违约金,要明确违约和逾期处理的具体流程,以避免因不了解相关条款而产生不必要的麻烦。

申请贷款时需要注意的条款细节较多,包括贷款类型与用途、贷款额度与期限、利率及收费、还款方式、担保及抵押、合同变更与解除以及违约及逾期处理等,申请人在申请贷款前应充分了解这些条款,确保自己的权益不受损害,建议申请人在申请贷款前咨询专业人士,以获得更准确的建议和帮助,希望本文能为申请人提供有益的参考,助您顺利获得贷款并顺利还款。

豫ICP备17004073号

豫ICP备17004073号

还没有评论,来说两句吧...