摘要:针对小微企业融资难的问题,破局策略在于多方面协同发力。政府应加大扶持力度,制定优惠政策,建立融资支持体系;金融机构应创新金融产品,提高服务效率,增加对小微企业的信贷投放;企业自身也应提升信用等级,增强盈利能力,优化内部管理体系。通过政府、金融机构和小微企业的共同努力,可以有效缓解融资难问题,促进小微企业的健康发展。

本文目录导读:

在当前经济环境下,小微企业作为推动经济发展的重要力量,其融资难问题一直困扰着企业的生存和发展,融资难、融资贵成为制约小微企业做大做强的关键因素,解决小微企业融资难问题具有重要的现实意义,本文将探讨小微企业融资难问题的现状、成因,并提出针对性的破局策略。

小微企业融资难问题的现状

1、融资门槛高

小微企业在规模、财务状况、信用记录等方面与大企业相比存在明显差距,导致其在融资过程中面临较高的门槛,许多金融机构对小微企业的贷款申请设置严格的条件,使得一部分企业难以获得资金支持。

2、融资渠道有限

小微企业的融资渠道主要依赖于银行、信用社等金融机构,这些机构在贷款审批、风险控制等方面较为严格,导致小微企业的融资需求难以满足,债券、股权等融资渠道对于大部分小微企业来说并不畅通。

3、融资成本高

小微企业在融资过程中需要支付较高的利息、担保费、评估费等相关费用,使得企业的融资成本较高,这在一定程度上削弱了小微企业的盈利能力,限制了企业的扩张和发展。

小微企业融资难问题的成因

1、金融机构与小微企业信息不对称

金融机构在贷款审批过程中,难以获取小微企业的真实经营状况、财务状况等信息,导致金融机构对小微企业的信贷风险判断难度加大,这在一定程度上增加了小微企业的融资难度。

2、小微企业信用体系不健全

部分小微企业的信用意识淡薄,存在逃废债务、拖欠账款等不良行为,导致企业的信用状况不佳,这加剧了金融机构对小微企业的信贷风险担忧,进一步加大了融资难度。

3、政策支持不足

尽管政府已经出台了一系列支持小微企业融资的政策,但政策执行过程中存在诸多障碍,如政策宣传不到位、审批程序繁琐等,这使得政策效果难以充分发挥,制约了小微企业融资环境的改善。

小微企业融资难问题的破局策略

1、加强政银企合作

政府应加强与银行、信用社等金融机构的合作,推动金融机构加大对小微企业的信贷支持力度,政府可以建立小微企业融资服务平台,实现政银企信息共享,降低信息不对称带来的融资难度。

2、完善小微企业信用体系

建立健全小微企业信用评价体系,对小微企业的信用状况进行客观、公正的评价,加大对失信行为的惩戒力度,提高小微企业的信用意识,这有助于降低金融机构的信贷风险担忧,提高小微企业的融资成功率。

3、拓宽融资渠道

鼓励和支持小微企业通过债券、股权等直接融资渠道筹集资金,政府可以设立专项基金,为小微企业提供担保、贴息等支持,发展小型金融机构,如小额贷款公司、村镇银行等,为小微企业提供更加便捷的融资服务。

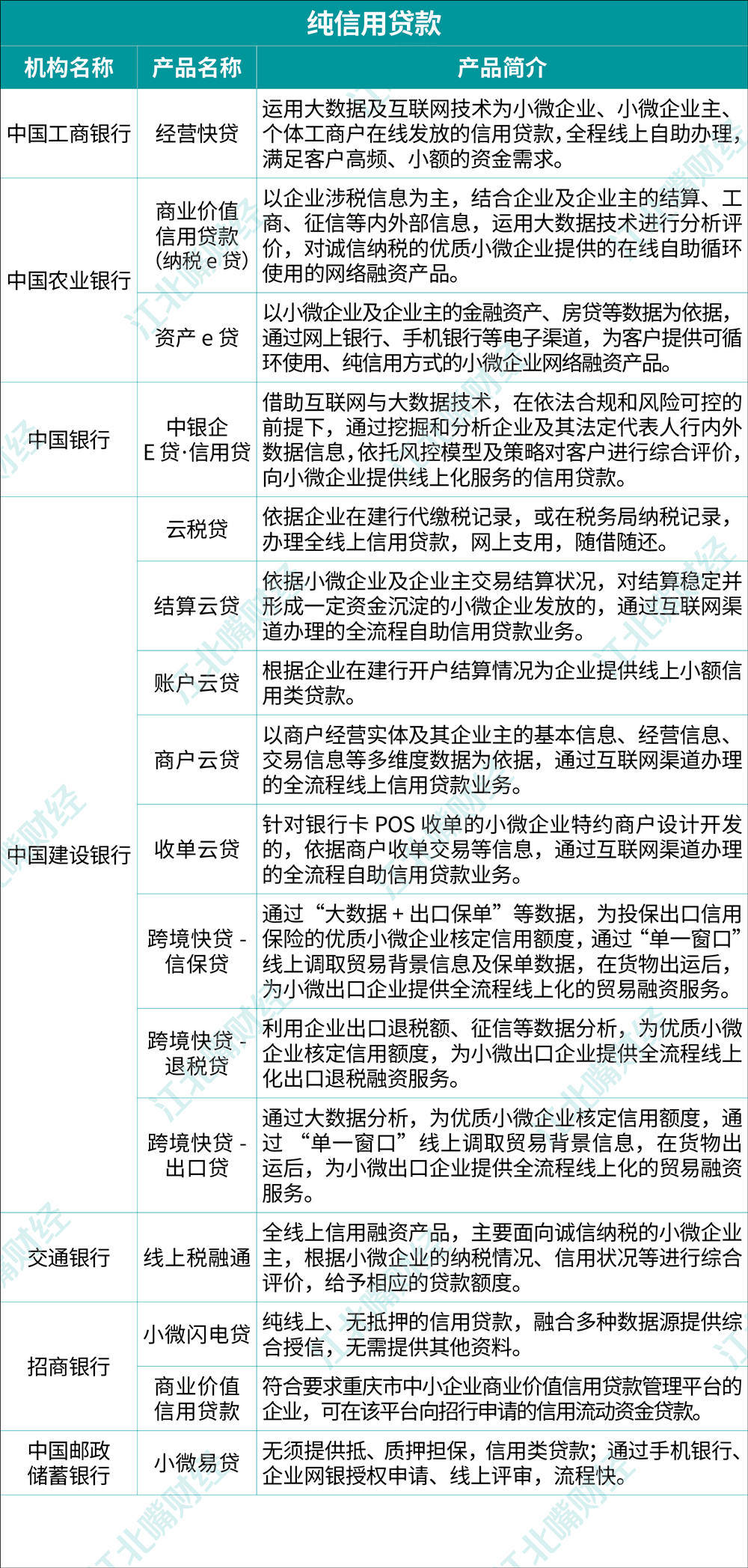

4、优化金融服务

金融机构应创新金融产品和服务,满足小微企业的多样化融资需求,推出针对小微企业的定制贷款产品、简化审批程序、提高审批效率等,加强金融科技的应用,利用大数据、人工智能等技术手段提高风险评估和信贷决策的精准性。

5、强化政策支持

政府应加大对小微企业的支持力度,制定更加优惠的税收政策、降低融资成本等,简化政策审批程序,提高政策执行的效率,确保政策能够真正惠及小微企业。

解决小微企业融资难问题需要政府、金融机构和小微企业自身共同努力,通过加强政银企合作、完善信用体系、拓宽融资渠道、优化金融服务以及强化政策支持等措施,可以有效缓解小微企业融资难问题,为小微企业的发展创造良好的融资环境。

豫ICP备17004073号

豫ICP备17004073号

还没有评论,来说两句吧...