摘要:,,建立家庭理财的长期财务目标需要明确规划,首先要分析家庭收支状况,评估风险承受能力,确定理财目标。制定长期财务规划,包括投资规划、储蓄规划、风险管理等。投资方面,可选择稳健的理财产品或投资渠道,确保收益稳定且风险可控。注重资产配置多元化,降低风险集中度。定期评估和调整财务计划,以适应家庭需求和市场变化。建立长期财务目标有助于家庭实现财务自由,提高生活质量。

本文目录导读:

在现代社会,理财已成为每个家庭不可或缺的一部分,为了保障家庭的经济安全,实现财富增长,建立长期财务目标至关重要,家庭理财的长期财务目标不仅能帮助我们规避经济风险,还能使家庭成员对未来充满信心,共同为美好生活努力,本文将探讨如何建立家庭理财的长期财务目标。

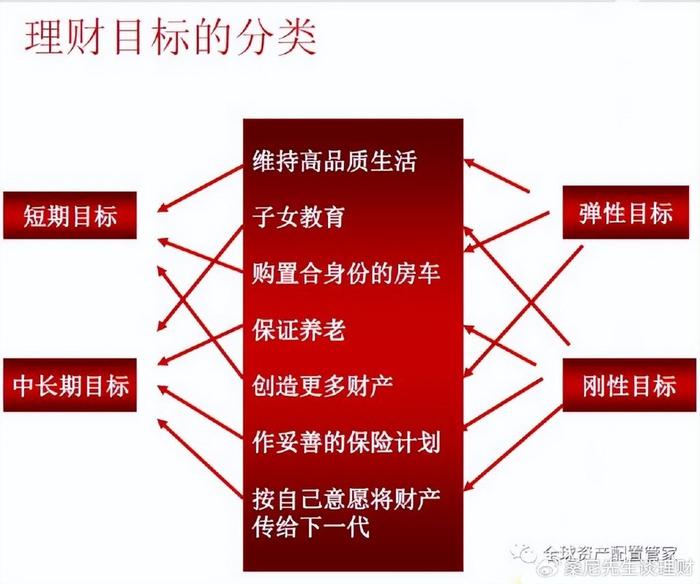

明确家庭理财目标

1、需求分析:了解家庭的需求,包括日常生活开支、教育、医疗、养老等方面,通过对家庭成员的现有经济状况和未来需求进行预测,可以确定家庭理财的长期目标。

2、设定目标:根据需求分析,设定具体的理财目标,如购房、子女教育基金、退休计划等,这些目标应具有可衡量性、可达成性和时限性。

制定家庭理财规划

1、收入评估:了解家庭的收入状况,包括固定收入和额外收入,这有助于制定合理的预算和理财计划。

2、支出管理:对家庭的支出进行合理规划,确保家庭收支平衡,通过控制不必要的支出,为储蓄和投资腾出更多资金。

3、储蓄与投资:根据家庭的理财目标,合理分配资金,确保一部分资金用于储蓄,一部分资金用于投资,储蓄为家庭提供经济安全垫,而投资则为家庭带来额外的收入来源。

4、风险管理:通过购买保险等方式,降低家庭面临的经济风险,确保家庭成员在面临意外情况时,家庭财务不会受到严重冲击。

选择合适的投资工具

1、股票投资:股票投资是一种高风险、高回报的投资方式,根据家庭的风险承受能力和理财目标,适当配置股票投资。

2、债券投资:债券投资相对稳健,能够为家庭提供固定的收益,可以考虑购买国债、企业债等。

3、基金投资:基金投资是一种相对便捷的投资方式,通过专家管理,实现资产的多元化配置,家庭可以考虑购买股票型基金、债券型基金等。

4、房地产投资:房地产是家庭资产的重要组成部分,根据市场需求和家庭经济状况,合理投资房地产。

5、其他投资方式:如黄金、艺术品等,可以根据家庭实际情况进行配置。

定期评估与调整

1、定期评估:定期评估家庭的财务状况,包括收入、支出、资产、负债等方面,这有助于了解家庭的财务状况是否达到预期目标,以及是否需要调整理财计划。

2、调整理财计划:根据评估结果,对家庭的理财计划进行调整,这包括调整投资策略、增加或减少投资金额等。

3、鼓励家庭成员参与:家庭成员的参与是建立长期财务目标的关键,鼓励家庭成员了解家庭的财务状况和理财目标,共同为目标的实现努力。

培养正确的理财观念

1、节约意识:培养家庭成员的节约意识,避免不必要的浪费。

2、投资意识:让家庭成员了解投资的重要性,学会通过投资实现资产增值。

3、风险管理意识:培养家庭成员的风险管理意识,通过购买保险等方式降低家庭面临的经济风险。

4、长期规划意识:帮助家庭成员树立长期规划意识,明确理财目标,为实现目标制定合理规划。

建立家庭理财的长期财务目标是一个持续的过程,需要家庭成员的共同努力,通过明确理财目标、制定规划、选择合适的投资工具、定期评估与调整以及培养正确的理财观念,家庭可以实现财富增长,保障经济安全,共同创造美好生活。

豫ICP备17004073号

豫ICP备17004073号

还没有评论,来说两句吧...