摘要:家庭理财中,合理的债务管理至关重要。应明确家庭财务状况和收支情况,制定明确的还债计划。合理评估债务风险,确保债务不超过自身承受能力。分散债务风险,避免过度依赖某一种债务形式。保持紧急储备金,以应对突发情况。通过科学规划和合理管理,家庭可实现稳健的债务管理,保障财务安全。

本文目录导读:

在当今社会,随着经济的发展和人们收入水平的提高,越来越多的人开始注重家庭理财,而在家庭理财过程中,债务管理是一个不可忽视的重要方面,合理的债务管理不仅有助于提升家庭资产效益,还能有效规避财务风险,本文将介绍如何进行合理的债务管理,为家庭理财提供指导。

了解家庭财务状况

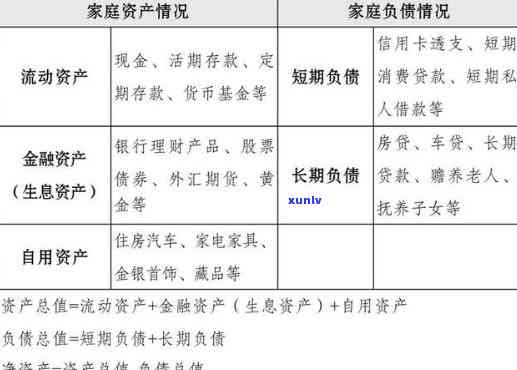

在进行债务管理之前,首先要了解家庭的财务状况,这包括家庭的收入、支出、资产和负债等方面,通过梳理家庭财务状况,可以清晰地掌握家庭的收支状况和负债规模,为后续的债务管理提供依据。

设定债务管理目标

根据家庭财务状况,设定明确的债务管理目标,目标应具体、可行,并考虑到家庭的实际情况,降低负债比率、缩短还款期限、优化债务结构等,设定目标的过程中,要充分考虑家庭的长期发展规划,确保债务管理目标与家庭整体目标相契合。

制定债务管理策略

1、合理安排债务规模:根据家庭收入状况和财务状况,合理安排债务规模,避免过度负债。

2、多元化融资渠道:在融资过程中,可以考虑多种渠道,如银行贷款、亲友借款等,关注不同渠道的利率和还款条件,选择最适合家庭的融资方式。

3、优化债务结构:根据家庭的负债情况,优化债务结构,合理安排短期、中期和长期债务的比例,以降低还款压力。

4、合理利用财务杠杆:在合适的范围内,利用财务杠杆效应,通过债务融资实现家庭资产的增值。

实施债务管理计划

制定债务管理策略后,要付诸实践,这包括按照计划进行融资、还款以及监控债务状况,在实施过程中,要保持与金融机构的沟通,了解最新的金融政策和利率变化,以便及时调整债务管理策略。

监控与调整债务管理计划

实施债务管理计划后,要定期监控家庭的债务状况,包括负债比率、还款进度、利率变化等,根据实际情况,对债务管理计划进行调整,随着家庭收入的提高和负债比率的降低,可以适当调整债务结构,降低还款压力,要关注金融市场的变化,以便及时调整融资方式和渠道。

风险管理与应对

在债务管理过程中,要注重风险管理与应对,这包括识别潜在的财务风险,如利率风险、信用风险等,为了降低风险,可以采取以下措施:

1、分散融资风险:通过多元化融资渠道来分散融资风险,避免过度依赖单一融资渠道。

2、关注利率变化:关注金融市场利率变化,灵活调整债务期限和还款方式,以降低利率风险。

3、保持良好信用记录:按时还款,保持良好的信用记录,以降低信用风险。

4、应急储备:设立一定的应急储备金,以应对突发事件导致的临时资金短缺。

合理的债务管理是家庭理财的重要组成部分,通过了解家庭财务状况、设定债务管理目标、制定债务管理策略、实施计划并监控调整,以及进行风险管理与应对,可以有效实现家庭债务的合理利用和管理,在遵循这些原则的基础上,家庭可以更好地实现资产增值和财务安全。

豫ICP备17004073号

豫ICP备17004073号

还没有评论,来说两句吧...